以7月17日闭市价计算,SCOMNET 的市值已经来到马币8亿,到底SCOMNET 是否仍具备投资价值?笔者试着从SCOMNET 皇冠上的宝石 Supercomal Medical Products (SMP)所生产的医疗产品中寻求一些端倪。

1.Disposable Pressure Transducer (DPT)

DPT 可说是SMP 成立以来的首个主攻产品。SMP 在2010年开始生产DPT,并在2014年以及2017 年进行改良升级。从Edwards 的网站可以发现到,DPT 直到今天依然在手术室/重症监护室 (ICU )被高度使用着,而且DPT 如今更是医治COVID-19 重症病患的辅助医疗器具。

基本上,在手术室/ICU 里,安置在病人身上的DPT会 联接上EV1000 的监测系统,藉此定时测量病人的血压、血温以及血液含氧度。

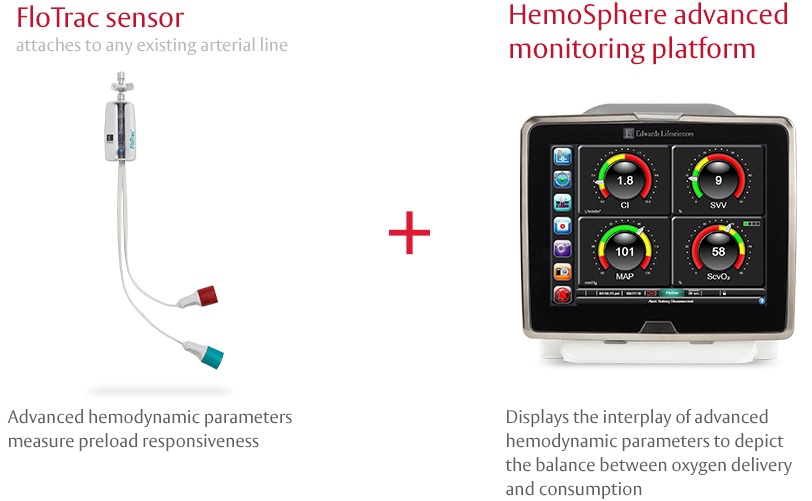

2.DPT Flotrac

3.Electrocardiogram Cable ( ECG 电线)

Scomnet 本来就有生产汽车与电子产品的电线电缆,因此当SMP 成立之后,公司开发医疗使用的ECG电线可说是顺理成章。从上图所示,SMP 所生产的ECG 电线从2014年的5.59百万件到2016年的1千万件,展现惊人的成长。笔者预计,如今SMP 所生产的 ECG 电线可能巳经超过两千万件一年。

4.Disposable Bronchoscope (一次性使用支气管镜)

在SCOMNET 最新的年报里,管理层讨论与分析(MDA)的部分提到公司有生产 Disposable Bronschoscope。这项产品现今有用于Covid-19病患的检查与治疗。SCOMNET 董事经理 James Shiue 在今年股东大会中提到,Disposable Bronchoscope 在一两年前已经推出,在COVID-19 疫情袭虐时期,这项产品的需求量增加了接近40巴仙。

5.D*CLOT HD Embolectomy Catheters ( D*clot HD取血栓导管)

在刚结束不久的股东大会里,SCOMNET 向小股东展示了这项刚获得FDA 批准的新产品。根据老板说,D*Clot HD取血栓导管从研发到面市历时大约4年,可说是SMP 与它的客户呕心呖血之作!

D*Clot HD 的诞生,为心血管阻塞病人提供额外的选择。传统的通波仔 (Angiopasty)手术会为病人血管植入支架 (Stent),手术之后病人必需终生服药。而D*Clot HD 的创新技术,能够为病人清除心血管的血栓,却无需植入支架,病人术后也无需服药。

网上资料显示,在欧美国家,每年接受Angioplasty 手术的病人就大约有2.5 百万人,如果D*Clot HD可以争取到5 到10 巴仙的市场份额,这对提振SCOMNET 的业绩是不容小觑的。

6.D*Clot OTW Embolectomy Catherers ( D*Clot OTW 取血栓导管)

D*Clot OTW 的功能与D*Clot HD 大致相同。D*Clot OTW 主要是针对下肢血管阻塞的创新疗法,它能成功的去除血栓,打通血管。

从以上SMP所生产的6种主要医疗产品里,笔者发现这些都是一次性使用、用后即弃的产品,而且这些产品的需求是长青的。就拿DPT 为例,该产品在2010年开始投产,直到今天仍然持续成长。老板也在股东大会中表示,客户对 DPT 的需求将在2021 年提高10至15巴仙。根据笔者粗略计算,明年 DPT 的生产量应该会超过两千万支。

从SMP 的产品进化看来,公司拥有強劲的研发团队,而且他们都不满足于现状,并致力于开发更多高技术含量的医疗器械。以 D*Clot HD & OTW 为例,它属于高附加价值的成品医疗器械 ( High Value Added Finished Device,Under Class II)。笔者相信,SMP 可能是大马唯一或者为数极少有能力生产FDA 第2级別 (Class II) 医疗器械的科技公司。

另外,SCOMNET 的董事经理在刚结束的股东大会上回答问题时披露,今年SMP 将会推出3-4样新产品。小股东们听了之后雀跃不已,充满期待,希望这些新产品都同样属于精密、高附加价值的医疗器械,在造福人类的当儿,也能把公司的盈利带往更高的层次。

SMP一路走来,每年生产数千万件的DPT、 ECG Cable 以及其他现有的产品已经能够为公司赚取大约马币两千万的净利润。笔者大胆推测,如果SMP 刚推出的D*Clot HD &OTW 取血栓导管,以及即将推出的新产品能够得到市场的认可,SMP 在数年后的净利可能是现在的好几倍!

股票有两种:一种是买来卖的(Buy to Sell),另一种是买来收的 (Buy to Hold)。对笔者来说,SCOMNET 更象是一支值得买来收藏的股票。

最后说一说 SCOMNET 最新的年报。封面是一朵生机勃勃的太阳花,让人眼前一亮,象是管理层给予投资者的开示:向阳花开,花开富贵,寓意SCOMNET 前景亮丽!(信则有,得永生。再坚持一个三到五年,届时时间便会告诉你答案。)

By External Contributor